非営利型法人なら税制上の優遇措置が受けられるって本当なの…?

一般社団法人・一般財団法人には、税制上、「非営利型法人」と呼ばれる類型があります。

非営利型法人としての条件を満たす定款を作成し、非営利型法人としての実態を備えれば、税務上は、非営利型法人と認められます。

確かに、「非営利型法人」と認められれば、収益事業のみが課税対象となり、非収益事業が非課税になるという税制上の優遇措置が受けられます。

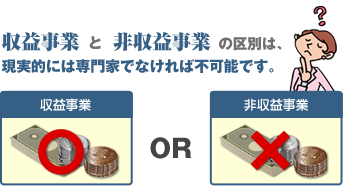

しかし、ある事業が「」にあたるのか、「」にあたるの判断はとても難しいのです。

税法上、「収益事業」の種類は大きく34種類に分類されていますが、実際は、さらに細かい留意規定が税法の通達で決まっています。

例えば、一見すると「非収益事業」のように見えても、通達で「収益事業の付随行為」とされており、収益事業として判定を受けて、予想外の課税を受けるケースも少なくありません。

収益事業かどうかの判断はあいまいであり、税務当局と裁判で争われるケースも多いのです。

税法の通達まで正確に理解して、「収益事業」と「非収益事業」の区別を素人が行うのは、現実的には不可能です。

予想外の課税を受ける不利益を回避して、税制上優遇される非営利型法人としての安定した運営を継続するためには、公益法人の税務に精通した税理士から継続してサポートを受けるのが望ましいと言えます。

税制上優遇される非営利型法人の設立を検討されている団体様には、公益法人の税務会計に強い税理士の無料紹介・無料面談も可能となっております。

「公益法人の税務会計に強い税理士と無料面談したい…」と無料相談窓口でお伝えください。

非営利型法人の定款ひな型・基金募集の書式も同封~一般社団法人設立キット!

Wordファイルに穴埋めするだけで、簡単に法人設立書類が完成します。非営利型一般社団法人の定款ひな型・公益認定用定款・基金募集による資金調達書類も含まれています。

安く一般社団法人設立を済ませたい方にぴったりです。

これまで400名以上がご購入されましたが、手続きが終わらなかった方は一人もいらっしゃいません。どうぞご安心ください。

- 社団設立書式集はこちら:自分で出来る!一般社団法人設立キット

- 財団設立書式集はこちら:自分で出来る!一般財団法人設立キット

社団法人・財団法人の税務(公益法人税務)でお困りの方へ

任意団体からの一般社団法人・一般財団法人化や既存の社団法人・財団法人の移行認可や公益認定、公益法人税務会計の専門家を全国的に無料でご紹介しております。初回面談料もかかりません。

特に公益法人税務会計に対応できる専門家(税理士・公認会計士)は限られております。お近くに対応できる専門家がいらっしゃらない方は是非お気軽にご活用下さい。詳細はこちら → 公益法人税務ドットコム

一般社団法人設立面談コンサルティングのお申し込み・仮予約はこちらから